このブログ記事では、保険の見直しのポイントを解説しています。

- 保険料安くできないかな?

- 更新更新でどんどん高くなるんだけど?

- 保険屋さん知り合いだけど信頼していいのだろうか?

次の人は見直しをおすすめします。

- 知り合いの保険レディから契約している

- 更新型になっていて、更新のたびに保険料があがる

- 医療保険と定期死亡保険がセットの保険に契約している

- 貯蓄型の保険に加入している

どうも、『てったのぶろぐ』管理人です。

みなさんは生命保険や医療保険、個人年金保険はたまた学資保険に入ってますか?

入っているとしたら、どういう経緯で保険会社を選んでますか?

“知り合い”が保険屋だからその人から入られている方が多いイメージです。

昨今の物価高でつらい今だからこそ、”知り合い”に任せっきりにしていた”保険”に目を向けてみませんか?

※これからご紹介する内容は、あくまでも、筆者の見解ですので、ご了承下さい。

1. 知り合いの生保レディはオススメしない

まずは、一般的な生保レディと呼ばれるものを見ていこう。

■生保レディとは

- 某〇〇生命とか某○△生命の営業

- 取り扱う保険は更新型

- 不必要な保証で保険料をかさ増し(ノルマがある)

■更新型の保険とは

- 満期が10年など、定期的に更新

- 同じ保障内容だと更新の度に保険料が高くなる

- 更新できる年齢上限がある

お金を吸い取るだけ吸い取って、いざ保険の必要性が増してくる高齢になったら、

保険金使わせたら、私たちの利益減るんで、高齢の方は更新できませ〜ん。

と言ってるようなものです。

■知り合いだとなにがダメなのか?

- 自分に最適な保険と思ってしまう

- 言われるがままの保証内容にしてしまう

- 任せっきりで保証内容自体を把握しない

- 知り合いだから解約しずらい

知り合いならばではの”罠”だね。

2. オススメは保険代理店で契約

じゃあ、どこで契約すればいいの?

“保険代理店“なんてオススメだよ

■保険代理店とは

複数の保険会社から委託を受け、販売している業者です。

■代理店で契約するメリット

- 保険会社によってそれぞれの分野で強みがある(ガン保険に特化、医療保険に特化など)

- 同じ保障内容でより保険料の安い保険会社を選べる

- 60・65歳払込み終了で保証が一生涯なのに、更新型より安いのはゴロゴロしてる

つまり、さまざまな保険のいいところをよりどりみどりできるんだよ。

3. 公的保険制度を知ろう

よしっ、代理店に同じ保証内容で見積もりをもらえばいいんだね?

その前に”公的保険の保障サービス“はしっかり把握してるかい?

公的保険??

そんなものに加入したことはないよ?

社会保険か国民保険に入ってるでしょ?

実はとても充実した保障サービスが受けられるんだよ。

■公的保険とは??

- “企業勤め”の人であれば社会保険のこと

- 個人事業主や社会保険被保険者の扶養であれば国民保険のこと

日本の公的保険の保障内容は、なかなかどうして充実しています。

■ケガ・病気に関する公的保障サービス

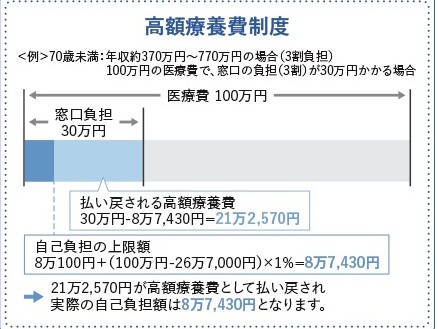

・高額療養費制度

医療機関等の窓口で支払う医療費が1ヶ月で上限額を超えた場合、年齢や所得に応じて、超過された部分が払い戻される制度です。

公的保険について|金融庁・厚生労働省

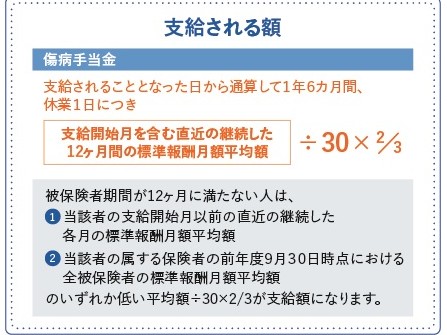

・傷病手当金

被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

公的保険について|金融庁・厚生労働省

公的保険の保障サービスを加味して、民間保険の保障内容を決めていけばいいんだね。

今回、紹介した保障サービスは一部です。

詳しくは、下記サイトを閲覧してみて下さい。

公的保険について|金融庁・厚生労働省

4. 貯蓄型の保険はオススメしない

■貯蓄型とは

- 終身

- 学資

- 養老

- 個人年金

など、満期になると”満期保険金”や”返戻金”がもらえる掛け捨てではない保険です。

生保レディ、保険代理店のどちらも

万一の保障と資産形成の両方を兼ね備えた保険ですよ〜。

生命保険料控除で節税にもなるんですよ〜。

がうたい文句でオススメしてきます。

死亡保障や医療保障がついて、資産も増えるし、節税になるなら良い保険な気がするけど?

一見するとメリットに思えるけど、考え方を変えるとデメリットなんだよね。

- 毎月の保険料が本当に高い

- 途中で解約すると損する

- 儲けが出るまでの拘束期間が長い

- 拘束期間が長い割には掛け金の110%〜130%程度の満期保険金・返戻金

(100万円掛け金としたら、110万円) - その程度の利益では、インフレーションに弱い

- 満期保険金・返戻金に税金かかる可能性もある

- 節税と言えるのか?

(毎年12万円払って、返って来るの1万ぽっちくらい)

貯蓄型保険って、保険屋さんの食いぶち分の手数料が高くて、投資の面ではブレーキになるんだよ。

万が一に備えるなら掛け捨てで死亡保険や医療保険に入って、

資産形成するなら投資した方が効率いいんだよね。

保険は保険、投資は投資で分けた方がいいってことだね。

↓↓投資初心者オススメの記事はコチラ↓↓

↓↓定期死亡保険についての記事はコチラ↓↓

まとめ

今回の記事のまとめ

- 取扱いが1社の知り合い生保レディの保険はオススメしない。

- 複数社を取り扱う保険代理店がオススメ。

- 公的保障サービスを把握し、最低限の保障を”掛け捨て”でつける。

- 貯蓄型保険よりNISAやiDeCoを使って投資信託を始める。

いかがでしたか?

“知り合い”の保険を解約するのは心苦しいものがあります。

ですが、身銭を切ってるのは誰ですか?

懇意にして付き合いもあるかもしれませんが、自身の家計を圧迫しては本末転倒です。

家計から無理なく払える範囲で最低限の保険をつけて、生まれた余剰資金で”資産運用”しましょう。

コメント